MONOTRIBUTO - SISTEMA UNICO DE SEGURIDAD SOCIAL

Procedimiento. Sistema Unico de la Seguridad Social

(SUSS). Trabajadores autónomos. Régimen Simplificado para Pequeños

Contribuyentes (Monotributo). Ley Nº 25.865. Régimen especial de

regularización. Resolución General Nº 1624, su modificatoria y

complementarias. Norma complementaria y modificatoria.

Bs. As., 26/5/2004

VISTO la Ley Nº 25.865 y las Resoluciones Generales Nº 1624, Nº 1663 y Nº 1668, y

CONSIDERANDO:

Que a efectos de adherir al régimen especial de

regularización instaurado por la Ley Nº 25.865, en su Título II, las

mencionadas resoluciones generales regularon los requisitos formales y

materiales, plazos y demás condiciones que deben observar los

trabajadores autónomos y los pequeños contribuyentes inscriptos en el

Régimen Simplificado para Pequeños Contribuyentes (Monotributo).

Que en tal sentido, para determinar y transmitir

electrónicamente a este organismo el detalle de las obligaciones

adeudadas y la forma de pago solicitada, la Resolución General Nº 1663 y

su modificatoria aprobó el sistema informático denominado "SICAM -

SISTEMA DE INFORMACION PARA CONTRIBUYENTES AUTONOMOS Y MONOTRIBUTISTAS –

VERSION 2.0.", el cual opera a través de la red de "Internet".

Que esta Administración Federal tiene como objetivo

permanente facilitar a los contribuyentes y/o responsables el

cumplimiento de sus obligaciones.

Que de acuerdo con esta premisa, y a efectos de la

adhesión al régimen especial de regularización, se estimó conveniente

poner a disposición de los sujetos alcanzados por el aludido régimen un

nuevo instrumento informático, a fin de brindar otra posibilidad para

generar el detalle de las obligaciones adeudadas, la forma de pago

solicitada y el formulario de declaración jurada F. 159.

Que consecuentemente, el programa informático que se

aprueba por la presente constituye una nueva opción que se suma a la

utilización del sistema informático establecido por la Resolución

General Nº 1.663 y su modificatoria.

Que en virtud de las opciones informáticas que

tendrán a disposición los contribuyentes y/o responsables para efectuar

la adhesión al régimen especial de regularización, cabe establecer la

finalización de la vigencia del "Procedimiento Transitorio para la

Adhesión" e implementar, con carácter de excepción, un plazo especial

para el ingreso del importe total de la deuda consolidada o de la

primera cuota del plan de facilidades de pago solicitado, así como una

fecha única de consolidación de la deuda a regularizar.

Que a raíz de ello, también se procede a unificar las

fechas de ingreso para la segunda cuota y siguientes del plan de

facilidades de pago solicitado.

Que por otra parte, para las presentaciones de

adhesión al régimen especial de regularización que se realicen a partir

del día 27 de julio de 2004, inclusive, se especifica cuál debe ser la

fecha de consolidación de la deuda que se desea regularizar, en función

del mes en que se efectúe la presentación, y se establece un mayor plazo

para el ingreso del importe total adeudado o de la primera cuota del

plan de facilidades de pago solicitado.

Que han tomado la intervención que les compete las

Direcciones de Asesoría Legal y Técnica, de Gestión de la Recaudación de

los Recursos de la Seguridad Social, de Informática de la Seguridad

Social, de Programas y Normas de Recaudación y de Informática

Tributaria.

Que la presente se dicta en ejercicio de las

facultades conferidas por los artículos 11 y 12 de la Ley Nº 25.865, por

el artículo 32 de la Ley Nº 11.683, texto ordenado en 1998 y sus

modificaciones y por el artículo 7º del Decreto Nº 618, de fecha 10 de

julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

A — PROGRAMA APLICATIVO. OPCION

Artículo 1º — Los trabajadores

autónomos y los pequeños contribuyentes inscriptos en el Régimen

Simplificado para Pequeños Contribuyentes (Monotributo), para generar el

archivo informático con el detalle de las obligaciones adeudadas y la

forma de pago solicitada, así como el formulario de declaración jurada

F. 159 —conforme a lo dispuesto, con relación a la adhesión al régimen

especial de regularización, por la Resolución General Nº 1624, su

modificatoria y complementarias, en sus artículos 10, inciso b), y 11—,

podrán elegir entre utilizar:

a) El sistema informático denominado "SICAM - SISTEMA

DE INFORMACION PARA CONTRIBUYENTES AUTONOMOS Y MONOTRIBUTISTAS", de

acuerdo con lo establecido por la Resolución General Nº 1663 y su

modificatoria, o

b) el programa aplicativo denominado "REGIMEN DE REGULARIZACION AUTONOMOS Y MONOTRIBUTO - VERSION 1.0.".

Art. 2º — En el caso de que se realicen

más de una presentación de adhesión al régimen especial de

regularización, utilizándose para ello, en forma alternativa, el sistema

informático y el programa aplicativo indicados en el artículo

precedente, será considerada válida la última adhesión efectuada.

Asimismo, resultará de aplicación lo establecido al

respecto por la Resolución General Nº 1.663 y su modificatoria, en sus

artículos 12 y 13.

Art. 3º — El programa aplicativo

denominado "REGIMEN DE REGULARIZACION AUTONOMOS Y MONOTRIBUTO - VERSION

1.0." estará disponible en la página "Web" de este organismo (http://

www.afip.gov.ar) a partir del día 28 de mayo de 2004, inclusive.

Asimismo, sus características, funciones y aspectos técnicos para su uso

se especifican en el Anexo de la presente.

B - PROCEDIMIENTO PARA REMITIR O PRESENTAR LA INFORMACION SOBRE LAS OBLIGACIONES ADEUDADAS

Art. 4º — El archivo informático

—generado mediante la utilización del programa aplicativo que se aprueba

por la presente— con el detalle de las obligaciones adeudadas y la

forma de pago solicitada, a partir del día 28 de mayo de 2004,

inclusive, deberá ser transferido electrónicamente, vía "Internet", a

esta Administración Federal.

Asimismo, en el caso de que no se encuentre operativo

el sistema de transferencia electrónica de datos, vía "Internet", el

citado archivo informático deberá ser resguardado en un soporte

magnético —disquete de TRES PULGADAS Y MEDIA (3½") HD—, para su

posterior presentación, en forma directa, a este organismo, junto con el

formulario de declaración jurada F. 159.

Art. 5º — Para transferir

electrónicamente a esta Administración Federal el archivo informático,

indicado en el artículo precedente, se deberá acceder a su página "Web"

(http://www.afip.gov.ar) e ingresar —además de la Clave Unica de

Identificación Tributaria (C.U.I.T.)— la "Clave Fiscal" otorgada por

este organismo.

El ingreso de la "Clave Fiscal" permitirá al

trabajador autónomo o al pequeño contribuyente inscripto en el Régimen

Simplificado para Pequeños Contribuyentes (Monotributo), autenticar su

identidad.

Los sujetos que no posean la aludida "Clave Fiscal" deberán gestionarla en la mencionada página "Web".

Art. 6º — Una vez finalizada la transmisión electrónica, el sistema emitirá un acuse de recibo de la presentación realizada.

La información transferida tendrá el carácter de

declaración jurada y su validez quedará sujeta a la verificación de la

veracidad de los datos ingresados por el contribuyente y/o responsable.

Art. 7º — Cuando el sistema de

transferencia electrónica de datos, vía "Internet", se encuentre

inoperable, el soporte magnético —con la información sobre las

obligaciones adeudadas y la forma de pago solicitada— y el formulario de

declaración jurada F.159, se presentarán en la dependencia de este

organismo en la que el trabajador autónomo o el pequeño contribuyente

adherido al Régimen Simplificado para Pequeños Contribuyentes

(Monotributo) se encuentre inscripto.

El soporte magnético —disquete de TRES PULGADAS Y

MEDIA (3½") HD— que se va a presentar deberá tener un rótulo externo con

los siguientes datos:

a) Régimen Especial de Regularización - Ley Nº 25.865.

b) Apellido y nombres o denominación y Clave Unica de

Identificación Tributaria (C.U.I.T.), del sujeto que adhiere al citado

régimen especial.

Art. 8º — En el momento de la

presentación de los elementos —soporte magnético y formulario de

declaración jurada F.159—, se procederá a la lectura, validación y

grabación de la información contenida en el archivo informático

resguardado en el respectivo soporte magnético y se verificará si dicha

información responde a los datos consignados en el formulario de

declaración jurada F. 159.

Si los mencionados elementos son aceptados se emitirá la correspondiente constancia.

De comprobarse errores, inconsistencias, utilización

de un programa diferente al provisto o presencia de archivos

defectuosos, la presentación será rechazada, generándose una constancia

de tal situación.

No serán admitidas las presentaciones que se efectúen mediante envío postal u otra forma indirecta de remisión.

La información presentada tendrá el carácter de

declaración jurada y su validez quedará sujeta a la verificación de la

veracidad de los datos ingresados por el contribuyente y/o responsable.

C — ADHESION AL REGIMEN ESPECIAL DE REGULARIZACION

Art. 9º — Establécese, con carácter de

excepción, para las presentaciones de adhesión al régimen especial de

regularización, que se efectúen entre los días 28 de mayo de 2004 y 26

de julio de 2004, ambas fechas inclusive, lo siguiente:

a) La deuda a regularizar deberá ser consolidada al día 1 de junio de 2004, inclusive.

b) Luego de que se haya presentado a este organismo

la información sobre las obligaciones adeudadas y la forma de pago

solicitada, el ingreso del importe total de la deuda consolidada o de la

primera cuota del plan de facilidades de pago, deberá efectuarse hasta

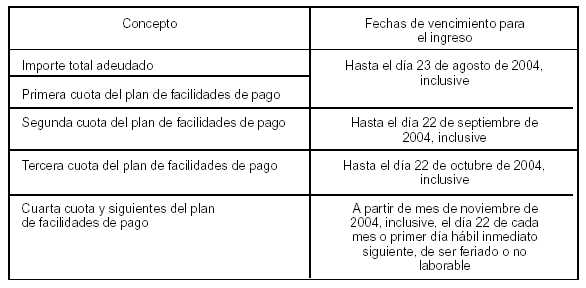

el día 23 de agosto de 2004, inclusive.

D - INGRESO DEL IMPORTE TOTAL ADEUDADO O DE LAS CUOTAS DEL PLAN DE FACILIDADES DE PAGO

Art. 10. — Para todas las

presentaciones de adhesión al régimen especial de regularización que se

realicen hasta el día 26 de julio de 2004, inclusive, el ingreso del

importe total adeudado o de las cuotas del plan de facilidades de pago

deberá efectuarse hasta las fechas que, para cada caso, se indican a

continuación:

Art. 11. — En todos los casos, para la

cancelación de los importes correspondientes a la cuarta cuota y

siguientes del plan de facilidades de pago se deberá utilizar —conforme a

lo establecido por la Resolución General Nº 1663 y su modificatoria—

alguna de las siguientes alternativas:

a) Débito automático en tarjeta de crédito.

b) Débito directo en cuenta bancaria —cuenta corriente o caja de ahorro—, de la cual el sujeto sea titular o cotitular.

c) Débito directo en "Caja de Ahorro Fiscal" del Banco de la Nación Argentina.

Art. 12. — Para los trabajadores

autónomos o los pequeños contribuyentes inscriptos en el Régimen

Simplificado para Pequeños Contribuyentes (Monotributo) que, a la fecha

de publicación de la presente en el Boletín Oficial, hayan abonado hasta

la primera, segunda o tercera cuota, inclusive, del plan de facilidades

de pago solicitado, las nuevas fechas de vencimiento para el ingreso de

sus restantes cuotas serán las que se indican en el artículo 10.

E - PROCEDIMIENTO TRANSITORIO PARA LA ADHESION

Art. 13. — El "Procedimiento

Transitorio para la Adhesión" —establecido por la Resolución General Nº

1624, su modificatoria y complementarias, en su Título III— finalizará

el día 28 de mayo de 2004, inclusive.

Art. 14. — Los sujetos que hayan

utilizado el "Procedimiento Transitorio para la Adhesión" con

anterioridad a la fecha de su finalización, que a la citada fecha no

hayan cumplido con los restantes requisitos formales y materiales

exigidos para completar la adhesión al régimen especial de

regularización, deberán:

a) Consolidar la deuda a la fecha en que se cumplió

con el requisito material —ingreso de un pago a cuenta o el importe

total de la deuda consolidada— previsto por la Resolución General Nº

1624, su modificatoria y complementarias, en su artículo 31, inciso b).

En el caso de que se hayan realizado más de un pago a

cuenta, la fecha de consolidación del total de la deuda a regularizar

será el día en que se efectuó el último pago a cuenta.

b) Determinar el detalle de las obligaciones

adeudadas que se van a regularizar y elegir la forma de pago, mediante

la utilización del:

1. Sistema informático denominado "SICAM - SISTEMA DE

INFORMACION PARA CONTRIBUYENTES AUTONOMOS Y MONOTRIBUTISTAS", de

acuerdo con lo establecido por la Resolución General Nº 1663 y su

modificatoria, o

2. programa aplicativo que se aprueba por la presente.

c) Presentar a esta Administración Federal el archivo

informático, con la información sobre las obligaciones adeudadas y la

forma de pago solicitada.

d) Efectuar, de corresponder, el ingreso del importe

total de la deuda consolidada o de la primera cuota del plan de

facilidades de pago solicitado, hasta el día 23 de agosto de 2004,

inclusive.

Para el ingreso de las restantes cuotas del plan de

facilidades de pago solicitado será de aplicación lo establecido en los

artículos 10 y 11, con relación a las fechas de vencimiento y las

modalidades de pago que se deben utilizar.

Art. 15. — Las obligaciones detalladas

en el artículo anterior, en sus incisos a), b) y c) se deberán cumplir

hasta el día 31 de mayo de 2004, inclusive, si la fecha en que se

realizó el ingreso del pago a cuenta o del importe total de la deuda

consolidada es anterior al día 21 de abril de 2004, inclusive.

En cambio, si el ingreso del pago a cuenta o del

importe total de la deuda consolidada se efectúo entre los días 22 de

abril de 2004 y 28 de mayo de 2004, ambas fechas inclusive, las citadas

obligaciones deberán ser cumplidas dentro de los CUARENTA (40) días

corridos contados a partir de la fecha, inclusive, en que se ingresó el

antedicho pago a cuenta o el importe total de la deuda consolidada.

El incumplimiento de los plazos indicados en los

párrafos precedentes será considerado como desistimiento de la adhesión

al régimen especial de regularización.

Consecuentemente, para gozar de los beneficios del

citado régimen especial se deberá efectuar una nueva adhesión. En este

caso, el o los pagos a cuenta que fueron realizados podrán ser imputados

contra el importe total adeudado.

F - DISPOSICIONES APLICABLES A PARTIR DEL DIA 27 DE JULIO DE 2004, INCLUSIVE

Art. 16. — Los sujetos que adhieran al

régimen especial de regularización a partir del día 27 de julio de 2004,

inclusive, deberán observar lo que se indica a continuación:

a) La fecha de consolidación de la deuda a

regularizar será el primer día del mes en que se efectúa la presentación

a esta Administración Federal del archivo informático, con la

información sobre las obligaciones adeudadas y la forma de pago

solicitada.

b) El plazo para el ingreso del importe total de la

deuda consolidada o de la primera cuota y siguientes del plan de

facilidades de pago solicitado, vencerán el día 22 de cada mes —o primer

día hábil inmediato siguiente, de ser feriado o no laborable—, a partir

del mes inmediato siguiente a aquel en que se presentó a este organismo

el archivo informático, a que se refiere el inciso precedente.

G - DISPOSICIONES GENERALES

Art. 17. — De acuerdo con lo

establecido en esta resolución general, quedan sin efecto en la

Resolución General Nº 1624, el plazo establecido en su artículo 26,

primer párrafo, para el ingreso de las cuotas del plan de facilidades de

pago solicitado y su Título III, artículos 30 a 33; en la Resolución

General Nº 1663, sus artículos 5º, 9º, 10 y 11 y en la Resolución

General Nº 1668, sus artículos 2º y 3º.

Art. 18. — Apruébanse el Anexo, que

forma parte de esta resolución general, y el programa aplicativo

denominado "REGIMEN DE REGULARIZACION AUTONOMOS Y MONOTRIBUTO - VERSION

1.0.".

Art. 19. — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

ANEXO – RESOLUCION GENERAL Nº 1683

PROGRAMA APLICATIVO "REGIMEN DE REGULARIZACION AUTONOMOS Y MONOTRIBUTO - VERSION 1.0."

CARACTERISTICAS, FUNCIONES Y ASPECTOS TECNICOS

Este programa aplicativo podrá ser utilizado por los

sujetos alcanzados por el régimen especial de regularización para

generar la información sobre las obligaciones adeudadas y el formulario

de declaración jurada F. 159.

Los datos identificatorios de cada contribuyente, y

de corresponder la Clave Bancaria Uniforme (C.B.U.) Fiscal, deben

encontrarse cargados en el programa informático denominado

"S.I.Ap.-Sistema Integrado de Aplicaciones - Versión 3.1. Release 2".

La veracidad de los datos que se ingresen será responsabilidad del contribuyente y/o responsable.

A - DESCRIPCION GENERAL DEL SISTEMA

La función fundamental del sistema es generar el

archivo informático con el detalle de las obligaciones adeudadas y la

forma de pago solicitada, así como el formulario de declaración jurada

F. 159 y los volantes de pago F. 799/E, que se utilizarán para la

cancelación de las TRES (3) primeras cuotas.

La información contendrá el detalle de las

obligaciones alcanzadas por el régimen especial de regularización,

vencidas al día 19 de enero de 2004. Por el total de obligaciones, el

sistema calculará el valor de la primera cuota y siguientes.

Además, el programa generará los siguientes papeles

de trabajo: "Detalle de Obligaciones Regularizadas", "Detalle de

Cuotas", "Detalle de Imputaciones" y "Detalle de Expedientes".

B - REQUERIMIENTOS DE "HARDWARE" Y "SOFTWARE"

1. PC 486 DX2 o superior.

2. Memoria RAM mínima: 16 Mb.

3. Memoria RAM recomendable: 32 Mb.

4. Disco rígido con un mínimo de 30 Mb disponibles.

5. Disquetera de TRES PULGADAS Y MEDIA (3½") (1.44 Mbytes).

6. "Windows 95, 98 o NT".

7. Instalación previa del "S.I.Ap. - Sistema Integrado de Aplicaciones Versión 3.1 Release 2".

Asimismo, el usuario deberá contar con una conexión

de "Internet" a través de cualquier medio (telefónico, satelital, fibra

óptica, cable módem o inalámbrica) con su correspondiente equipamiento

de enlace y transmisión digital, como también disponer de un navegador

(Browser) "Internet Explorer" o similar para leer e interpretar páginas

en formatos compatibles.

C - METODOLOGIA PARA LA GENERACION DEL ARCHIVO INFORMATICO Y LA DECLARACION JURADA

Para generar la declaración jurada, en primer

término, el sistema requerirá en forma obligatoria la carga de una

presentación consignando fecha de consolidación, fecha de presentación y

cantidad de cuotas solicitadas. Además, de corresponder, el usuario

deberá indicar si se trata de "Deuda incluida en Concurso Preventivo o

Quiebra".

Luego, se deberá detallar por cada una de las

obligaciones adeudadas, entre otros datos, el período, la categoría, el

importe original, los pagos imputados a esa deuda, así como si la deuda

está en discusión judicial y se cancela con fondos incautados.

Una vez ingresadas las obligaciones, el sistema

calculará el importe de la primera cuota y siguientes. Previo a la

impresión del formulario de declaración jurada F.159, el usuario deberá

informar el importe del pago a cuenta (de existir) y la forma en que se

abonarán las cuotas del régimen. Con esta información el sistema

permitirá la generación del archivo informático para su transferencia

electrónica, el resguardo del mencionado archivo en un soporte magnético

y la impresión del formulario de declaración jurada F. 159 y de los

volantes de pago F. 799/E.