OBLIGACIONES IMPOSITIVAS DE LOS RECURSOS DE LA SEGURIDAD SOCIAL Y ADUANERAS

Procedimiento. Obligaciones impositivas, de los

recursos de la seguridad social y aduaneras. Facilidades de pago.

Régimen general. Resolución General Nº 1966. Su modificación.

Bs. As., 30/6/2006

VISTO la Resolución General Nº 1966, y

CONSIDERANDO:

Que mediante la citada norma se implementó, con

carácter permanente, un régimen de facilidades de pago que permite

regularizar las obligaciones impositivas, de los recursos de la

seguridad social o aduaneras, —así como sus intereses y multas—, sin que

ello implique condonación total o parcial de las deudas o liberación de

las pertinentes sanciones o cargos suplementarios.

Que en virtud de la experiencia recogida con motivo

de su aplicación, se estima conveniente efectuar diversas adecuaciones

que, sin desvirtuar la finalidad y objetivos perseguidos, posibiliten un

mayor grado de cumplimiento de las obligaciones regularizadas.

Que han tomado la intervención que les compete la

Dirección de Legislación y las Subdirecciones Generales de Recaudación,

Técnico Legal Impositiva, de Servicios al Contribuyente, de Sistemas y

Telecomunicaciones y de Asuntos Jurídicos.

Que la presente se dicta en ejercicio de las

facultades conferidas por el artículo 32 de la Ley Nº 11.683, texto

ordenado en 1998 y sus modificaciones y el artículo 7º del Decreto Nº

618, del 10 de julio de 1997, su modificatorio y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1º — Modifícase la Resolución General Nº 1966 de la forma que se indica a continuación:

1. Sustitúyese en el artículo 2º el inciso f), por el siguiente:

"f) Las obligaciones fiscales, intereses y multas que

se encuentren en curso de discusión administrativa,

contencioso-administrativa o judicial.".

2. Incorpórase en el artículo 2º como inciso k), el siguiente:

"k) Las deudas en ejecución judicial, en tanto el

demandado se allane incondicionalmente y asuma el pago de las costas y

gastos causídicos, a cuyos fines se deberán observar las disposiciones

del Capítulo G.".

3. Incorpóranse como incisos l) y m) del artículo 3º, los siguientes:

"l) El impuesto Adicional de Emergencia sobre el

Precio Final de Venta de Cigarrillos, sus intereses —resarcitorios y

punitorios—, multas y demás accesorios. Ley Nº 24.625 y sus

modificaciones.

m) Las deudas incluidas en planes de facilidades de

pago rechazados en virtud de lo previsto en el tercer párrafo del

artículo 8º de esta resolución general.".

4. Sustitúyese en el artículo 5º el inciso a), por el siguiente:

"a) El número máximo de cuotas a otorgar y la tasa

—mensual— de interés de financiamiento serán los que para cada concepto

de deuda se establecen en el Anexo II.

A fin de determinar el monto anual (5.1.) establecido

en dicho Anexo, se deberán considerar la totalidad de los ingresos y,

en su caso, de las ventas, locaciones, obras y prestaciones, netas de

devoluciones, rescisiones, descuentos, bonificaciones o quitas

otorgados.".

5. Sustitúyese el artículo 8º, por el siguiente:

"ARTICULO 8º — La solicitud de adhesión al presente

régimen se considerará aceptada, siempre que se cumplan en su totalidad

las condiciones y los requisitos previstos en esta resolución general.

La inobservancia de cualquiera de ellos determinará el rechazo del plan propuesto.

También procederá el rechazo de aquellos planes que

establezcan condiciones de plazo y tasa de financiamiento diferencial en

función del monto de ingresos —correspondiente al último año fiscal o,

en su caso, ejercicio comercial cerrado con anterioridad a la fecha de

la solicitud de adhesión—, cuando este organismo constatare que dicho

monto fue igual o superior a CINCUENTA MILLONES DE PESOS ($

50.000.000.-) y en el/los plan/es presentado/s el solicitante hubiera

aplicado una tasa de interés de financiamiento menor a la que

correspondía.".

6. Sustitúyese el artículo 13, por el siguiente:

"ARTICULO 13. — En el caso de incluirse en el plan de

facilidades de pago deudas en ejecución judicial, los contribuyentes

y/o responsables —con anterioridad a la fecha de adhesión— deberán

allanarse mediante la presentación del formulario de declaración jurada

Nº 408/A ante el juzgado o tribunal donde se encuentre radicada la

ejecución.

Acreditada en autos la incorporación al plan de

facilidades de pago, este organismo —una vez firme la resolución

judicial que tenga por formalizado el allanamiento a la pretensión

fiscal—, podrá solicitar al juez el archivo de las actuaciones.".

7. Sustitúyese el primer párrafo del artículo 14, por el siguiente:

"ARTICULO 14. — Cuando se trate de deudas en

ejecución judicial por las que se hubiera trabado embargo sobre fondos

y/o valores de cualquier naturaleza, depositados en entidades

financieras o sobre cuentas a cobrar, así como en los casos que se

hubiera efectivizado la intervención judicial de caja, la dependencia

interviniente de este organismo dispondrá —una vez constatada la

cancelación de la primera cuota del plan presentado—, el levantamiento

de la respectiva medida cautelar.".

8. Sustitúyese el primer párrafo del artículo 18, por el siguiente:

"ARTICULO 18. — Los contribuyentes y responsables

podrán ejercer la opción de solicitar, por única vez, la rehabilitación

del plan de facilidades, dentro de los TREINTA (30) días corridos

contados a partir de la fecha de notificación de la caducidad del plan.

Dicha opción podrá ejercerse, exclusivamente, respecto de los planes que

prevean más de DOCE (12) cuotas.".

9. Sustitúyese el artículo 20 por el siguiente:

"ARTICULO 20. — La cancelación de las deudas en los

términos del régimen de facilidades de pago previsto en la presente,

siempre que se cumplan los requisitos y condiciones establecidos para la

adhesión, así como para mantener su vigencia, habilita al responsable

para:

a) Acceder al beneficio del reintegro de los intereses de financiamiento conforme a lo previsto en el artículo 19.

b) Obtener el "Certificado Fiscal para Contratar" que

lo habilite para contratar con los organismos de la Administración

Nacional.

c) Usufructuar el beneficio de reducción de las

contribuciones con destino al Régimen Nacional de la Seguridad Social,

según lo dispuesto por el artículo 21 de la Resolución General Nº 4.158

(DGI) y su modificatoria, con las limitaciones que prevé el Decreto Nº

814 del 20 de junio de 2001, sus modificatorios y complementarios.

d) Considerar regularizado el importe adeudado de

acuerdo con lo previsto por el artículo 24 de la Resolución General Nº

1.566, texto sustituido en 2004.

e) Interponer o mantener, según el caso, las acciones

y recursos administrativos, contenciosoadministrativos o judiciales

disponibles respecto de las obligaciones previstas en el artículo 2º

inciso f) de la presente resolución general, de materia impositiva o

aduanera, exclusivamente, considerándose cumplido —a tales efectos— el

requisito establecido en el artículo 194 de la Ley Nº 11.683, texto

ordenado en 1998 y sus modificaciones, cuando así corresponda (20.1.).

Será condición para acceder a los beneficios

indicados en el presente artículo haber cancelado como mínimo, en tiempo

y forma, la primera cuota del respectivo plan. El rechazo del plan o su

caducidad por cualquiera de las causales autorizadas, determinará la

pérdida de los mismos a partir de la notificación de la resolución

respectiva.".

10. Incorpóranse en el Anexo I "NOTAS ACLARATORIAS Y CITAS DE TEXTOS LEGALES", las siguientes:

"Artículo 5º.

(5.1.) Monto de ingresos correspondientes al último

año fiscal o en su caso ejercicio comercial cerrado con anterioridad a

la fecha de solicitud de facilidades de pago, igual o superior a

CINCUENTA MILLONES DE PESOS ($ 50.000.000.-).".

"Artículo 20.

(20.1.) En el supuesto que la controversia resulte a

favor del contribuyente, la suma abonada en los términos del Capítulo E

de la presente le será reintegrada, previa solicitud, en forma

automática.".

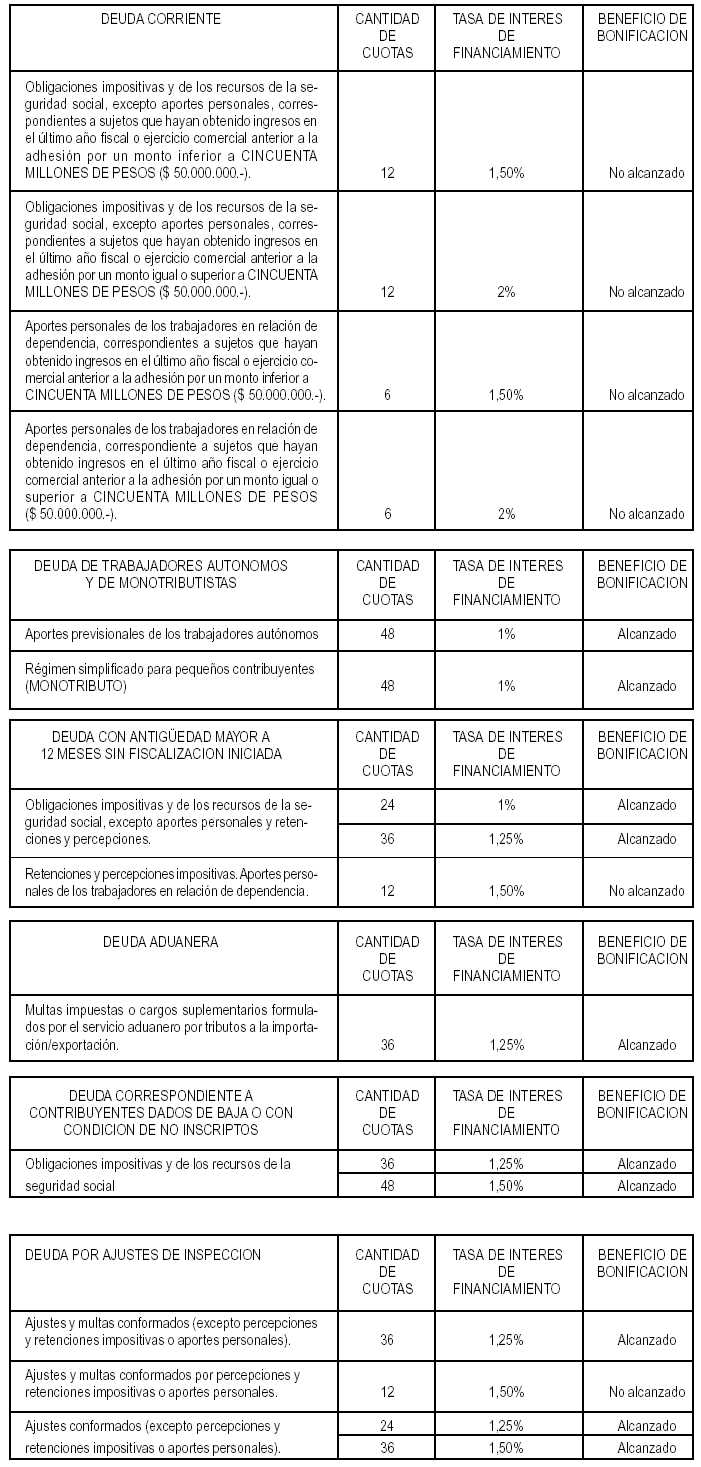

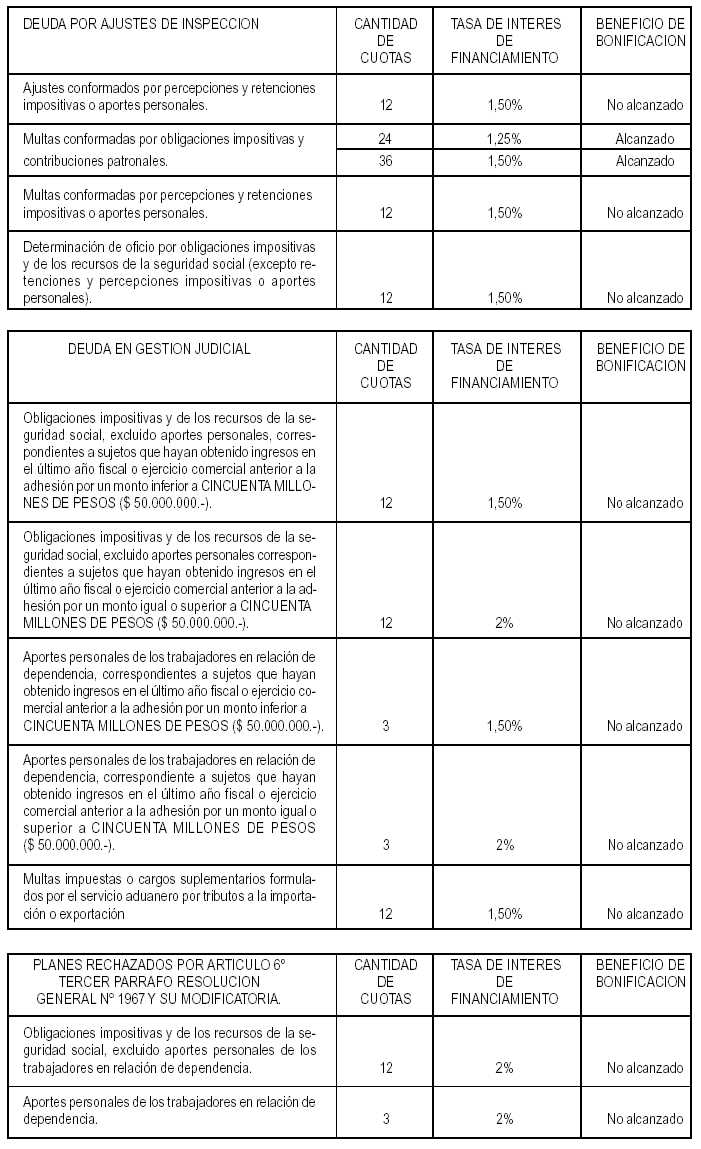

11. Sustitúyese el Anexo II por el que se aprueba y forma parte de la presente.

Art. 2º — Las disposiciones

establecidas en esta resolución general resultarán de aplicación a

partir del día 17 de julio de 2006, inclusive.

Art. 3º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. — Alberto R. Abad.

ANEXO II RESOLUCION GENERAL Nº 1966

(TEXTO SEGUN RESOLUCION GENERAL Nº 2085)

CANTIDAD DE CUOTAS – TASAS DE INTERES DE FINANCIAMIENTO

BENEFICIO DE BONIFICACION