MONOTRIBUTO - REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES

Monotributo. Aporte Sustitutivo De Autónomos.

Productores agropecuarios de la categoría "0". Provincias de Chaco y

Misiones. Régimen especial de pago. Su instrumentación.

Bs. As., 03/12/98

B.O.: 04/12/98

VISTO el Régimen Simplificado para Pequeños

Contribuyentes (RS) establecido por la Ley N° 24.977 y reglamentado por

el Decreto N° 885 de fecha 29 de julio de 1998, y

CONSIDERANDO:

Que los sujetos del RS agropecuario que se encuadren

en la categoría "0" deben ingresar mensualmente un aporte sustitutivo de

trabajadores autónomos.

Que en las explotaciones agropecuarias ubicadas en

jurisdicción de las Provincias de Chaco y Misiones, atendiendo a los

ciclos productivos de las mismas, existe una importante concentración de

los ingresos de los sujetos que reúnen las condiciones de pequeños

contribuyentes, en oportunidad de producirse la venta de sus productos.

Que la situación expuesta aconseja establecer un

régimen especial de pago, consistente en un pago a cuenta a ingresar por

parte de los adquirentes de los productos agropecuarios, que reemplace a

la obligación mensual referida en el primer considerando.

Que en consecuencia, deben determinarse las

formalidades, plazos y demás condiciones que observarán los adquirentes y

los trabajadores autónomos.

Que han tomado la intervención que les compete las

Direcciones de Legislación, de Programas y Normas de Recaudación y de

Legal y Técnica de los Recursos de la Seguridad Social.

Que la presente se dicta en ejercicio de las

facultades conferidas por los artículos 28 del Anexo de la Ley N° 24.977

y 7° del Decreto N° 618 de fecha 10 de julio de 1997.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

Artículo 1°.- Los

sujetos que sean susceptibles de ser encuadrados dentro de la categoría

"0" del RS agropecuario cuyos establecimientos se encuentren ubicados en

jurisdicción de las Provincias de Chaco y Misiones, podrán optar por el

régimen especial de pago que se establece en la presente resolución

general.

El citado régimen consiste en un pago a cuenta del

aporte sustitutivo de trabajadores autónomos del RS, que será detraído

del precio de compra e ingresado por los adquirentes de los productos

agropecuarios, reemplazando la obligación mensual del pequeño

contribuyente de ingresar el referido aporte.

Art. 2°.- Para optar por el régimen especial de pago mencionado en el artículo anterior, los sujetos deberán:

1. Efectuar la adhesión al RS agropecuario en

cualquiera de los bancos habilitados, mediante la presentación del

formulario de declaración jurada N° 162 debiendo consignar en el mismo

como domicilio comercial aquel donde se quiere recibir su

correspondencia, y el pago del aporte sustitutivo de autónomos de

TREINTA Y TRES PESOS ($ 33.-).

Los sujetos que no posean Clave Unica de

Identificación Tributaria (C.U.I.T.), Código Unico de Identificación

Laboral (C.U.I.L.) o Clave de Identificación (C.D.I.) deberán,

previamente a la adhesión al RS, solicitar la Clave Unica de

Identificación Tributaria (C.U.I.T.) mediante la presentación del

formulario de declaración jurada N° 160 ante cualquier dependencia de la

Dirección General Impositiva o por vía postal (Casilla de Correo N°

2800 - 1000 - Correo Central - Buenos Aires).

2. Presentar ante cualquier dependencia de la

Dirección General Impositiva una nota cuyo modelo se detalla en el Anexo

I, mediante la cual se opta por el régimen especial de pago y adjuntar

fotocopia de la adhesión y del pago respectivo.

La presentación se realizará personalmente, por vía

postal (Casilla de Correo N° 2800 - 1000 - Correo Central - Buenos

Aires), o por intermedio de acopiadores, cooperativas u otras entidades

representativas del sector en el cual operen los interesados.

Art. 3°.- La opción

del régimen especial de pago ejercida conforme al artículo anterior

obligará a los pequeños productores a partir del primer día, inclusive,

del mes inmediato siguiente al de la opción y hasta la finalización del

año calendario inmediato siguiente al de la misma.

La precitada opción se renovará en forma automática mientras no sea comunicada la renuncia a la Dirección General Impositiva.

Art. 4°.- La

Dirección General Impositiva remitirá, dentro de los SESENTA (60) días

corridos de la opción por el régimen especial de pago, al domicilio

postal consignado en el formulario de declaración jurada N° 162 y

declarado por el responsable en la nota indicada en el Anexo I, la

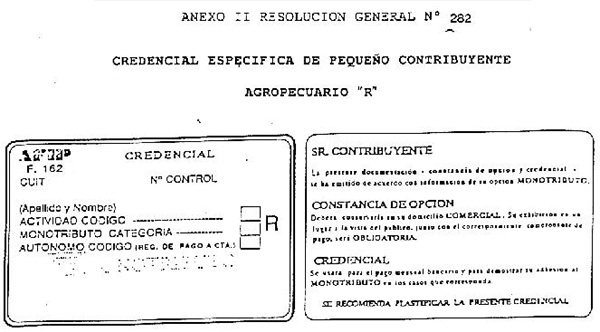

credencial específica de pequeño contribuyente ²R² que acreditará la

citada opción y la placa identificatoria de pequeño contribuyente.

Hasta tanto el responsable reciba la credencial, la

acreditación se realizará durante el plazo de SESENTA (60) días corridos

-contados desde el momento de la opción- mediante la exhibición del

duplicado del formulario de declaración jurada N° 162, debidamente

intervenido, o de fotocopia del mismo.

Art. 5°.- Quienes

opten por el presente régimen especial de pago quedan obligados a

exhibir a los sujetos mencionados en el artículo 6° la credencial

específica y el formulario de declaración jurada N° 162, en oportunidad

de realizar ventas de productos agropecuarios.

Art. 6°.- Los

sujetos que realicen la primer adquisición (acopiadores, cooperativas,

consignatarios, intermediarios, etc.) de los productos agropecuarios

quedan obligados a detraer, en el momento en que efectúen el pago, el

SEIS POR CIENTO (6%) del importe bruto total del precio de compra del

producto de que se trate.

En el supuesto de pagos parciales o ventas a plazo, el porcentaje mencionado se aplicará sobre cada uno de los pagos.

Art. 7°.- El

ingreso de los pagos a cuenta practicados en el curso de cada mes se

realizará hasta el último día del mismo, con excepción de las

detracciones practicadas en el mes de diciembre de 1998 que se podrán

ingresar simultáneamente con las correspondientes al mes de enero de

1999.

El mencionado ingreso podrá efectuarse utilizando cualquiera de los siguientes procedimientos:

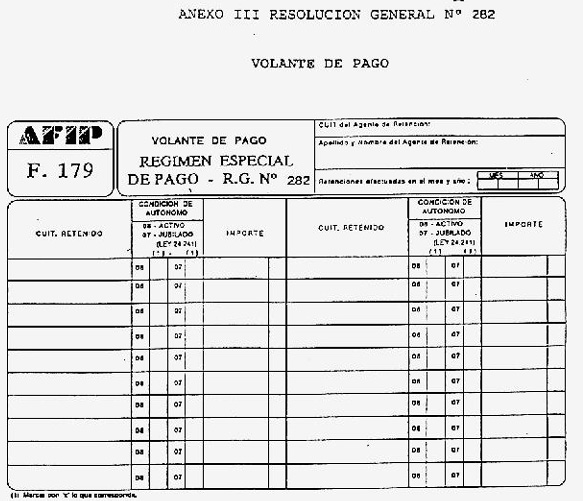

1. Volante de pago N° 179, que se presentará en cualquier entidad bancaria habilitada.

2. Soportes magnéticos, de acuerdo con lo dispuesto

por la Resolución General N° 3.972 (DGI), debiendo incorporar en el

correspondiente aplicativo, únicamente los siguientes datos:

|

CÓDIGO DE RÉGIMEN

|

DENOMINACION

|

|

745

746

|

Aportante activo.

Jubilado Ley N° 24.241

y su modificatoria.

|

Art. 8°.- Los

compradores deberán dejar constancia del pago a cuenta detraído a los

pequeños contribuyentes, en la factura o documento equivalente

(liquidación de pagos, etc.) que respalde la operación.

Los sujetos que hubieran optado por el presente

régimen especial de pago podrán consultar, informando su Clave Unica de

Identificación Tributaria (C.U.I.T.), en las dependencias de la

Dirección General Impositiva, el efectivo ingreso de los pagos a cuenta.

Art. 9°.- Al

finalizar el año calendario, los sujetos que optaron por el presente

régimen determinarán los aportes sustitutivos como trabajadores

autónomos que debieron ingresar al RS agropecuario y los compararán con

los importes totales de los pagos a cuenta.

A tal efecto, calcularán la cantidad de meses

cancelados, debiendo para ello apropiar los pagos a cuenta a los aportes

sustitutivos correspondientes a cada uno de los meses, hasta el

agotamiento de aquéllos.

Art. 10.- Cuando la

cantidad de meses cancelados conforme al procedimiento establecido en

el artículo anterior, sea inferior a aquellos por los cuales debió

tributar durante el período de la opción, el contribuyente deberá abonar

los aportes sustitutivos correspondientes a los meses faltantes o su

fracción, los que deberán ingresarse en cualquier institución bancaria

habilitada exhibiendo la credencial específica de pequeño contribuyente

²R² y utilizando el volante de pago N° 179 indicado en el Anexo III. En

este caso, el ingreso deberá efectuarse hasta el día 20 de enero,

inclusive, inmediato siguiente al de la finalización del período

comprendido en la opción, no devengando intereses hasta dicha fecha.

En caso de no abonar la diferencia no serán

considerados, a ninguno de los efectos establecidos por la Ley N° 24.241

y su modificatoria, en materia de prestaciones, los períodos sobre los

que no se ingresen íntegramente los aportes.

Art. 11.- En el

supuesto que resultare un saldo a pagar por el pequeño productor

agropecuario, las Provincias de Chaco y Misiones podrán tomar a su cargo

la mencionada diferencia, para que éste pueda acceder a las

prestaciones de jubilación, pensión y del Instituto Nacional de

Servicios Sociales para Jubilados y Pensionados (PAMI).

Art. 12.- Cuando la

cantidad de meses cancelados de acuerdo con el procedimiento dispuesto

en el artículo 9° sea superior a aquellos por los que debió aportar, el

contribuyente podrá aplicar los meses abonados en demasía al pago de los

aportes que se devenguen en el período siguiente o que se hayan

devengado con anterioridad.

Art. 13.- Los

sujetos indicados en el artículo 6° que incurran en incumplimiento total

o parcial de las obligaciones establecidas por la presente resolución

general, serán pasibles de las sanciones previstas por la Ley N° 11.683,

texto ordenado en 1998 y su modificatoria, y por la Ley N° 24.769.

Art. 14.- Quienes

opten por el régimen especial de pago hasta el día 31 de marzo de 1999,

inclusive, se considerarán incluidos en el mismo por el período

comprendido entre los meses de noviembre de 1998 a diciembre de 1999,

ambos meses inclusive, y adheridos al RS desde el mes de noviembre de

1998, inclusive, con los siguientes efectos:

1. Serán pasibles de las retenciones y/o percepciones

establecidas por las Resoluciones Generales Nros. 3.431 (DGI), 18, 140 y

212, sus modificatorias y complementarias, hasta tanto exhiban el

duplicado del formulario de declaración jurada N° 162, debidamente

intervenido, o fotocopia del mismo.

2. Quedarán exceptuados de cumplir con los deberes y

obligaciones previstas por las disposiciones en vigencia con relación a

los respectivos regímenes impositivos y de la seguridad social.

Art. 15.- El

régimen previsto por esta resolución general regirá para todo pago que

se efectivice con posterioridad al ejercicio de la opción, aún cuando

corresponda a ventas realizadas con anterioridad.

Art. 16.-

Apruébanse los Anexos I (modelo de nota de opción al régimen especial de

pago), II (F. 162 - credencial de pequeño contribuyente agropecuario

"R") y III (volante de pago N° 179), que forman parte integrante de la

presente.

Art. 17.- Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

–CARLOS SILVANI - ADMINISTRADOR FEDERAL.

AC/CAF/

HT/ea/me

ANEXO I RESOLUCION GENERAL N° 282

MODELO DE NOTA DE OPCION AL REGIMEN ESPECIAL DE PAGO

LUGAR Y FECHA

AGENCIA O DISTRITO AFIP-DGI

Ref.: Ejercicio de opción al régimen especial de pago. Resolución General N°282.

El que suscribe, ..................................., con Clave Unica de Identificación Tributaria (C.U.I.T.)

N° ...- ...............- ..., informa por la presente el ejercicio de la opción al régimen especial de pago previsto en la resolución general citada, a partir del día ... de........... de 199..

N° ...- ...............- ..., informa por la presente el ejercicio de la opción al régimen especial de pago previsto en la resolución general citada, a partir del día ... de........... de 199..

Asimismo comunica que el domicilio de recepción de la credencial específica de pequeño contribuyente agropecuario ² R² es:

Calle ................................. N° ... Piso ... Dto. ..

Localidad ...................... Código Postal ....

Localidad ...................... Código Postal ....

Partido/Departamento .............

Provincia ........................

Teléfono ............

.....................

Firma del responsable

ANEXO III